原価管理とは?原価の種類や管理会計と財務会計の違いについて解説

原価管理とは

原価管理を行うことで、生産やサービス提供にかかる費用の「ムダや効率性」を把握でき、儲けるための改善を進めることが出来ます。さらに、正しい財務評価を行うことで企業の経営状態を正確に把握できるようになります。

本ページでは、原価管理や財務評価の基本的な考え方を学び、管理指標をどのように活用していくのか、そのポイントについて解説しています。

企業の利益とは

それでは早速、「企業の利益」について確認していきましょう。

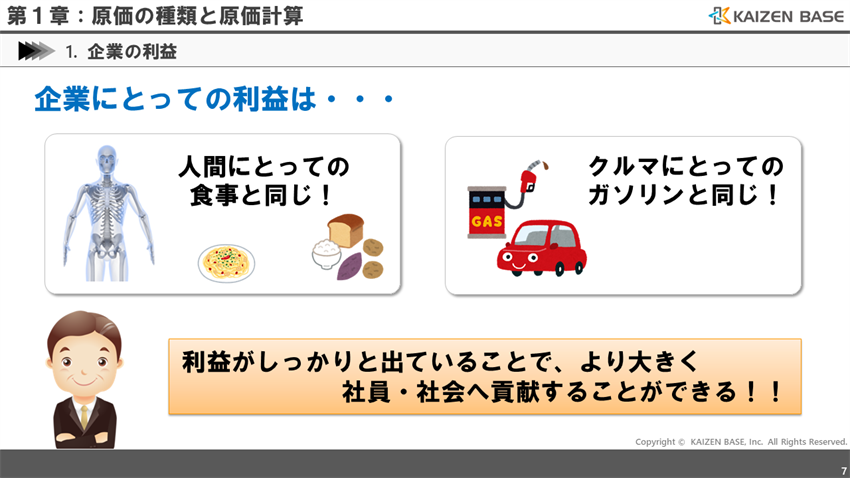

企業にとっての利益は、人間にとっての食事と同じです。車にとってのガソリンと同じです。企業も生き物・乗り物であり、進み続けるためには利益が必要です。

人間が食事をしっかり取れていることで目標に向かって邁進出来るように、企業も利益がしっかりと出ていることで、より大きく社員・社会へ貢献することができるのです。

企業とは「社員を幸せにし」、「社会に貢献する」ことが目的でもあります。

そして利益は、これを達成するための必要条件であり、生産活動で掛かる費用をしっかり把握し、継続的に利益が出るよう、管理していかなければいけないのです。現状で満足してしまったら、未来はありません。

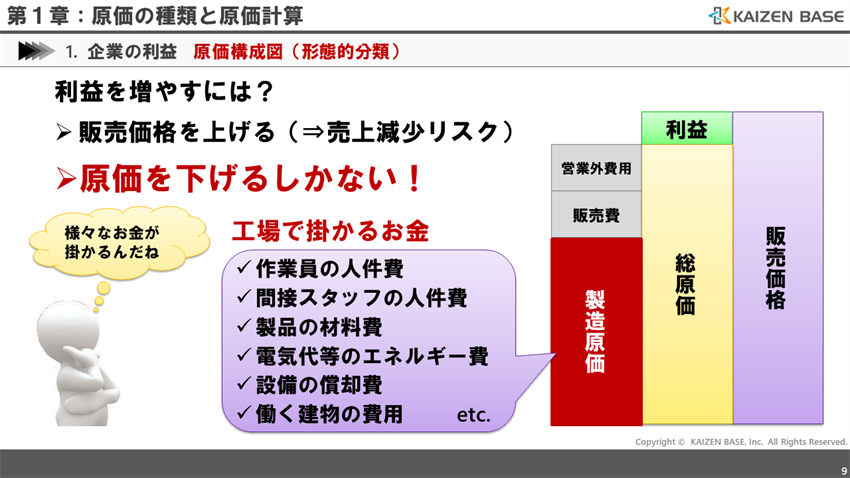

こちらに示すのは、形態的分類による原価構成図です。

販売価格から、モノを作りお客さまへ届けるために掛かったお金である総原価を引く分が利益です。そして、総原価から、工場における製造以外に掛かったお金を引いたのが、製造原価となります。

このような原価構成において、利益を増やすには、基本的には2つの方法しかありません。1つは販売価格を上げる方法です。しかし、原価がわからなければ、いくらで販売してよいのかわかりませんし、そもそも、価格はお客様のニーズにより決まります。つまり、闇雲に価格を上げることは、売上減少のリスクへ繋がってしまいます。

従って、利益を増やすには、原価を下げるしかないのです。しかし、利益を上げるにも、原価がわからなければ、それを下げる対策を打つことはできません。製造部門では、製造原価を下げなければなりません。

まずは、原価というものをしっかりと理解する必要があります。

工場では、次のようなお金が掛かります。「作業員の人件費」「間接スタッフの人件費」「製品の材料費」「電気代等のエネルギー費」「設備の償却費」「働く建物の費用」等です。

これら費用の分類や計算については、後ほど確認していきます。

原価の種類とは

それでは次に、「原価の種類」について確認していきます。

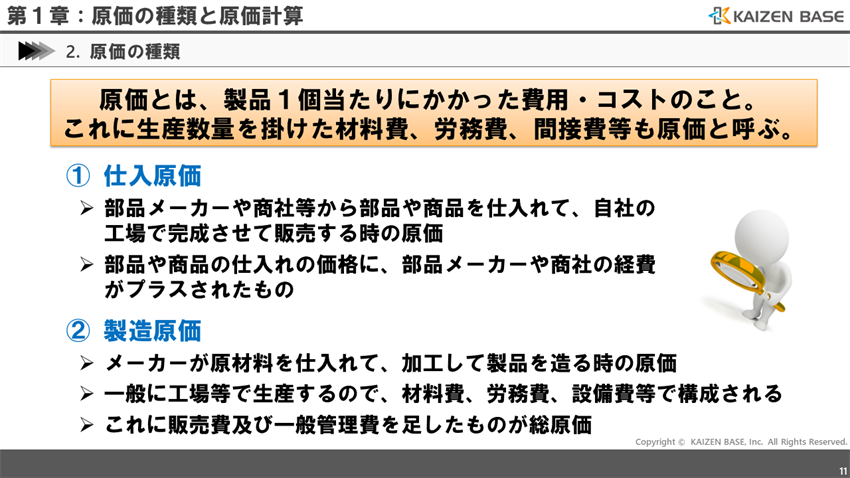

原価とは、製品1個当たりにかかった費用・コストのことです。これに生産数量を掛けた材料費、労務費、間接費等も原価と呼びます。

原価の種類は、大きく分けて以下の2つに分類されます。

1つ目は、仕入原価です。 仕入原価は、部品メーカーや商社等から部品や商品を仕入れて、自社の工場で完成させて販売する時の原価を指します。部品や商品の仕入れの価格に、部品メーカーや商社の経費がプラスされたものになります。

2つ目は、 製造原価です。 メーカーが、原材料を仕入れて、加工して製品を造る時の原価を指します。一般に、工場等で生産するので、材料費、労務費、そして設備費等で構成されます。

これに、販売及び一般管理費をプラスしたものが総原価となります。

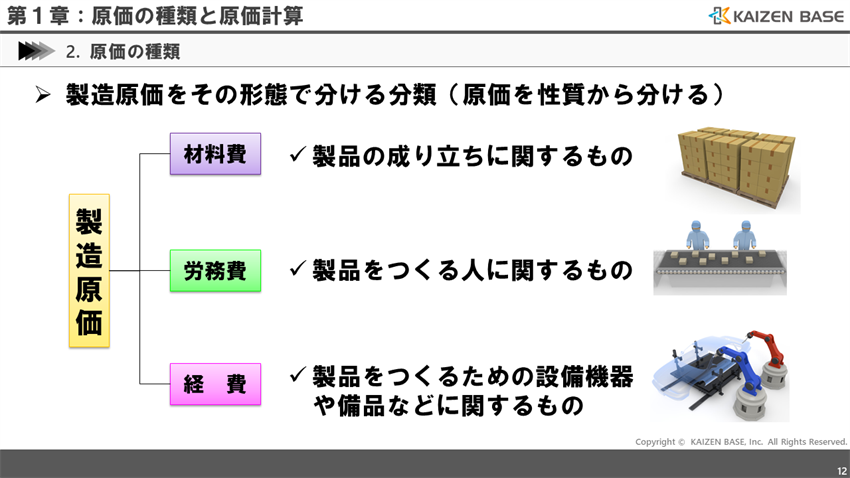

続いて、製造原価をその形態で分ける分類について説明します。

これは、原価を性質から分けるもので、材料費、労務費、製造経費に分類します。

材料費は、製品の成り立ちに関するものです。

労務費は製品をつくる人に関するものです。

経費は製品をつくるための設備機器や備品などに関するものです。

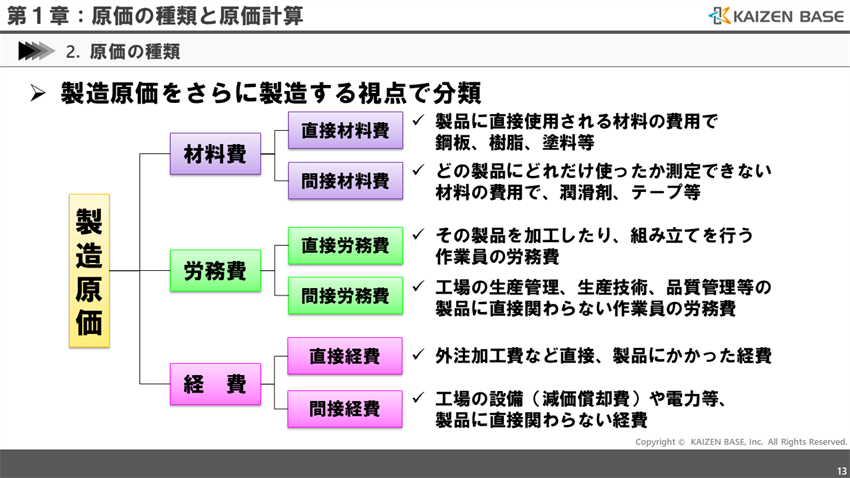

製造原価を、さらに製品を製造する視点で分類してみましょう。

直接費と間接費に分ける方法です。 製品を製造することに直接的に関わる原価と、間接的な関わりしかない原価に分解します。

それでは、直接費、間接費の代表例を順に確認していきましょう。

直接材料費は、製品に直接使用される材料の費用で、鋼板、樹脂、塗料等が該当します。

間接材料費は、どの製品にどれだけ使ったか測定できない材料の費用で、潤滑剤、テープ等が該当します。

直接労務費は、その製品を加工したり、組み立てを行う作業員の労務費です。

間接労務費は、工場の生産管理、生産技術、品質管理等の製品に直接関わらない作業員の労務費です。

直接経費は、外注加工費等、直接製品にかかった経費です。

間接経費は、工場の設備(減価償却費)や電力等、製品に直接関わらない経費です。

分類別に費用を集計して原価を計算する必要がありますので、まずは正しく分類することが重要となります。

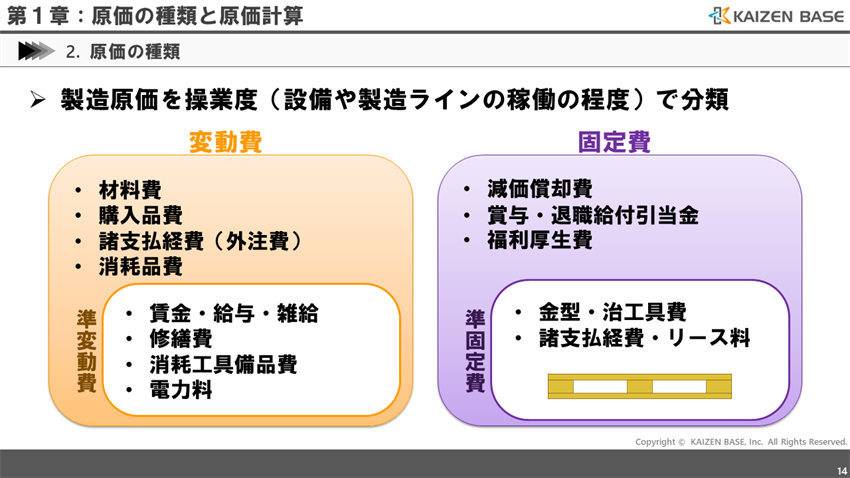

次は、原価を操業度との関連で分類する方法です。

操業度とは、設備や製造ラインの稼働の程度を言います。

原価には、操業度の違いで変化する原価と変化しない原価があります。

操業度の分類では、原価を、変動費と固定費に分けます。

また、完全な変動費ではないものを準変動費、完全な固定費ではないものを準固定費と言います。

では、変動費と固定費について詳しく確認していきましょう。

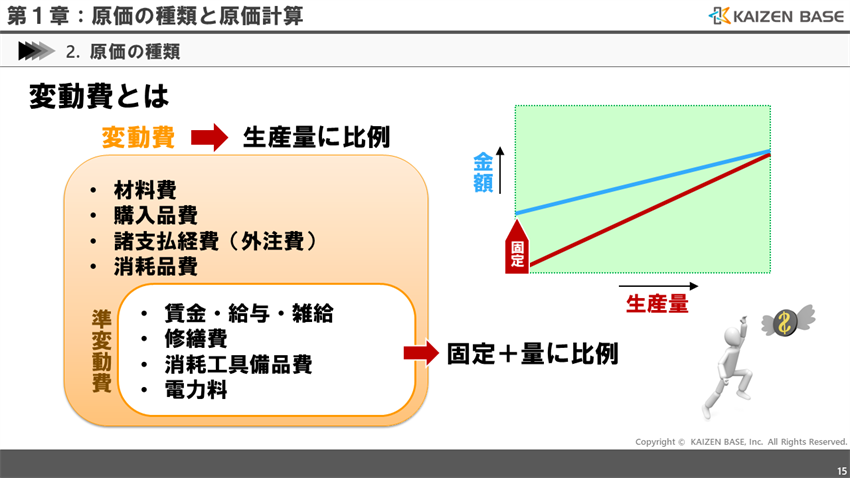

変動費とは、生産量に比例して増減する原価です。材料費や購入品費、諸支払経費(外注費)は、生産量が増えれば、その分使用量も増加します。同じく消耗品費も生産量に比例して増加します。

準変動費は、変動費と同じように生産量に比例して増減する原価ですが、最初に一定の固定的なお金が必要であるところが変動費と異なります。固定費が発生した後、生産量に比例して増加する原価です。

例えば、賃金や給与等は、基本給など生産量と関係なく固定的に支払わなければならない部分と、生産量が増加すると残業等が発生して生産量と比例して増加する部分があります。修繕費も、定期的なメンテナンス等、固定的に必要とする原価があり、生産量の増加と比例して、交換部品代や修理代等が必要となります。

続いて固定費です。

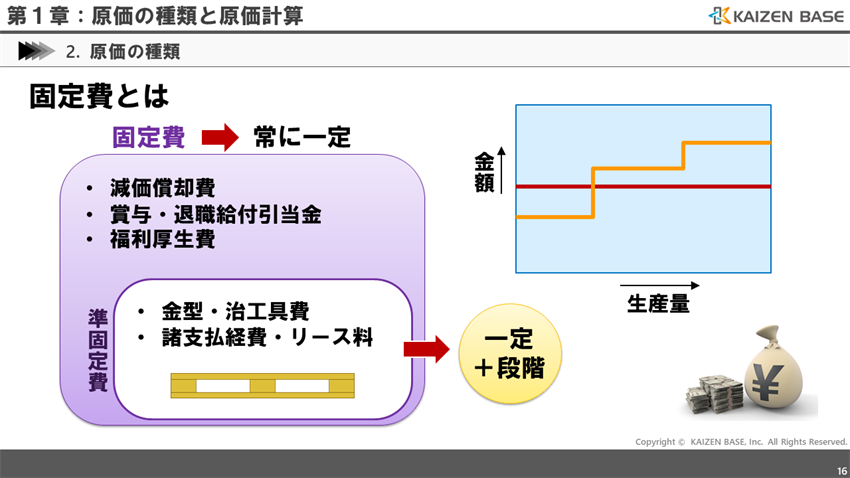

固定費は、生産量と関係なく常に一定に発生する原価です。例えば、減価償却費は、設備導入費を分割して一定金額を負担する原価です。 また、賞与や退職給付引当金、福利厚生費は、人を雇用することで、一定金額発生する原価です。

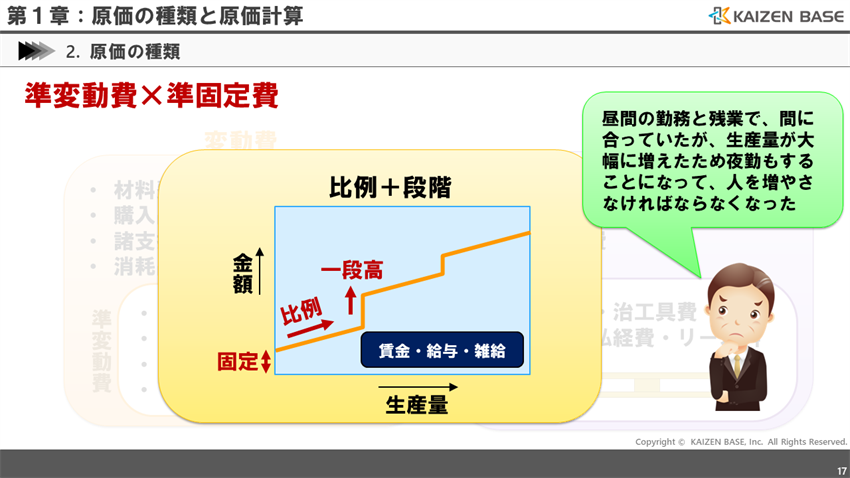

準固定費は、固定費と同じように生産量と関係なく一定金額発生する原価ですが、生産量が増加し続け、特定の量以上となると、金額が一段、階段を上がるように高くなるところが特徴です。

例えば、金型・治工具費は、1つの金型や治工具でまかなえる生産量までは、生産量に比例して増加することはありません。しかし、まかなえる量を超えた時、新たに追加する必要が発生し、金型代、治工具代が必要となって、原価が一段高くなります。また、諸支払経費、リース料も一定の範囲内では増減しなくても、ある水準を超えると一気に変動する費用です。

なお、準変動費と準固定費の両方の性質をもった原価もあります。

最初に一定の固定的な部分があり、生産量と比例して金額は高くなり、特定の生産量となった時に、一段高くなる原価です。賃金などは、通常の生産量の範囲では、準変動費となりますが、特定の量を超えた生産量となると新たに人を雇用しなければならなくなり、人を雇うために発生する固定費分だけ、一段高くなります。

「今までは昼間の勤務と残業で間に合っていたが、生産量が大幅に増えたため、夜勤もすることになって、人を増やさなければならない」というようなケースが該当します。

原価計算の考え方

原価計算の目的

それでは次に、「原価計算の目的」について確認しましょう。

正確な原価計算をする目的は何だか分かりますか?

企業にとって原価の把握は、商品の販売価格の決定や経営計画にまで影響を与えるため非常に重要な仕事です。

従って、原価管理を学ぶ前に、材料費、労務費等の変化に応じて原価を正しく計算する、原価計算について理解しておく必要があるのです。

さあ皆さん、ここから様々な専門用語が出てきます。ゆっくり、一つずつ、着実に学習していきましょう。

原価計算とは

原価は、一定のやり方に基づいて把握する必要があります。それが原価計算です。

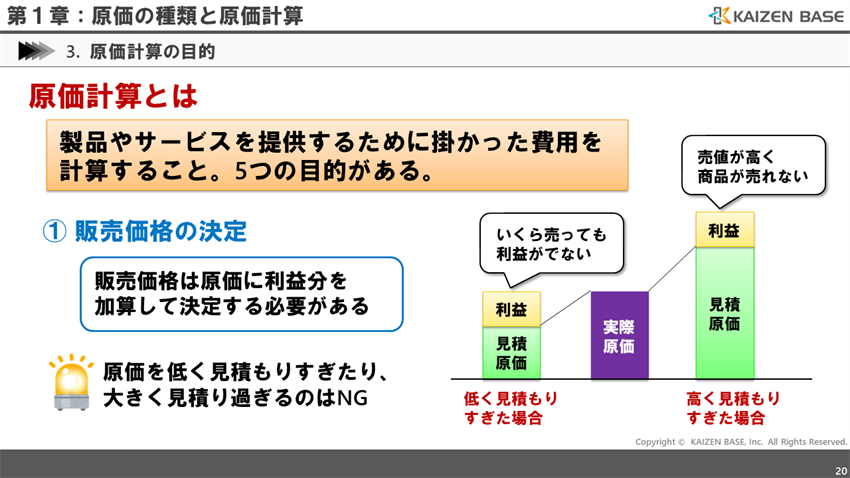

原価計算とは、製品やサービスを提供するために掛かった費用を計算することで、大別すると5つの目的があります。

1つずつ説明していきます。

販売価格の決定

1つ目は、販売価格の決定です。販売価格を決める際に原価の算出は必須です。販売価格は原価に利益分を加算して決定する必要があります。

原価を低く見積もりすぎると、いくら売っても利益が出ません。逆に原価を大きく考えすぎていると、販売価格が高騰して製品自体が売れないということもあると覚えておきましょう。

販売価格、利益、原価の考え方

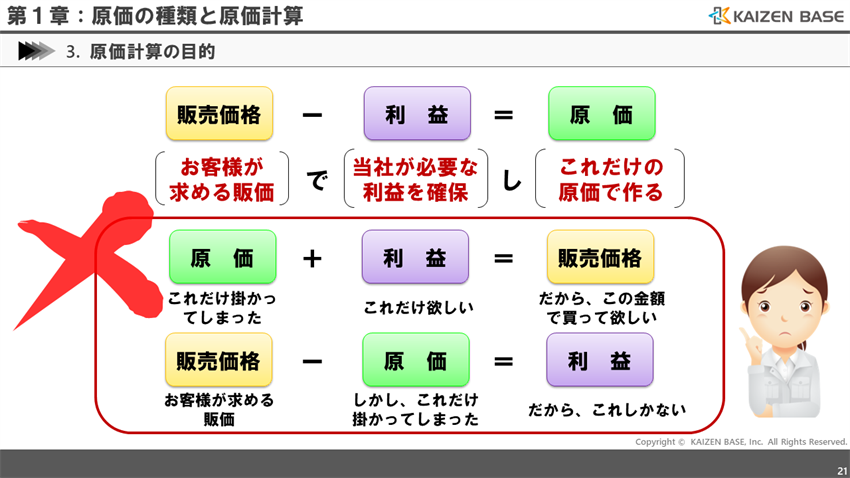

少し横道に逸れますが、販売価格と利益、そして原価の考え方について確認しましょう。

一般的な考え方は、「お客様が求める販価で、当社が必要な利益を確保し、これだけの原価で作る」ことです。販価は市場で決定されるので、販価-利益=原価という計算式の考え方が重要となります。

これに対し、「これだけ掛かってしまった。そして、これだけの利益が欲しい。だからこの金額で買って欲しい」という考え方ではいけません。ブランド価値が高く、プライスリーダーの企業なら良いですが、そういう企業は非常に希です。

また、「お客様が求める販価を設定する。しかし、これだけ掛かってしまった。だから、利益はこれしかないです」という考え方もいけません。売り上げ至上主義、どんぶり勘定な状態では、この企業の行く末が見えてきますね。

こういった考え方では、利益体質の企業になることはできませんよね。

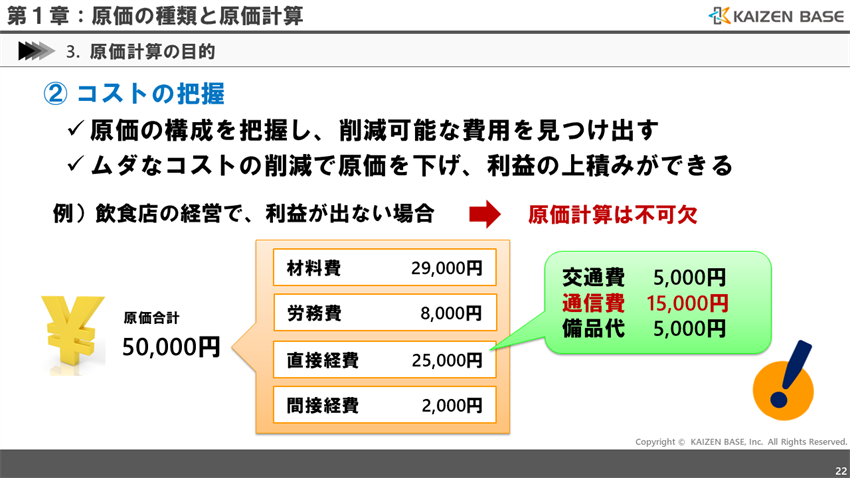

コストの把握

原価計算の2つ目の目的は、コストの把握です。

原価の構成を把握し、削減可能な費用を見つけ出すことはとても大切です。

ムダなコストを削減していく事で原価を下げることができ、それによって販売価格を下げたり、利益の上積みができます。

例えば、飲食店を経営していて、赤字が続いている場合、より安い材料を仕入れるのか、労務費を抑えるのか等を検討します。または店舗の通信費をもっと安いプロバイダーに変更するのかといった検討をする上で、原価計算は不可欠となります。

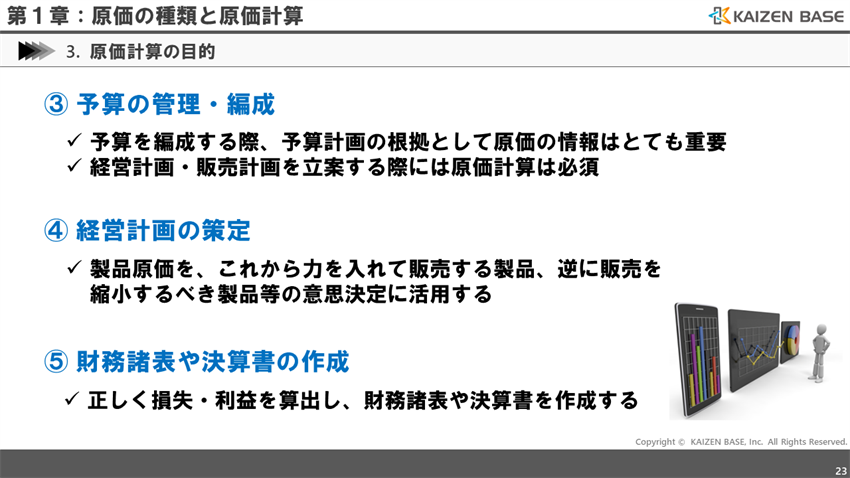

予算の管理・編成、経営計画の策定、財務諸表や決算書の作成

3つ目は、予算の管理・編成です。

次期の予算を編成する際、予算計画の根拠として原価の情報はとても重要になります。原価があやふやな状態ではまともな計画を立てられませんので、経営計画・販売計画を立案する際には原価計算は必須と言えます。

4つ目は、経営計画の策定です。

原価は経営の意思決定にも大きな影響を与えます。製品にかかっている原価を、これから力を入れて販売する製品、逆に販売を縮小するべき製品等の意思決定に活用します。

5つ目は、財務諸表や決算書の作成です。

財務諸表や決算書を作成するためには、損失・利益を正しく算出して作成する必要があります。もちろん、そのためには基準に則った原価計算が必要となるのです。

管理会計と財務会計

それでは次に、「管理会計と財務会計」について確認しましょう。

利用目的が違う2つの会計

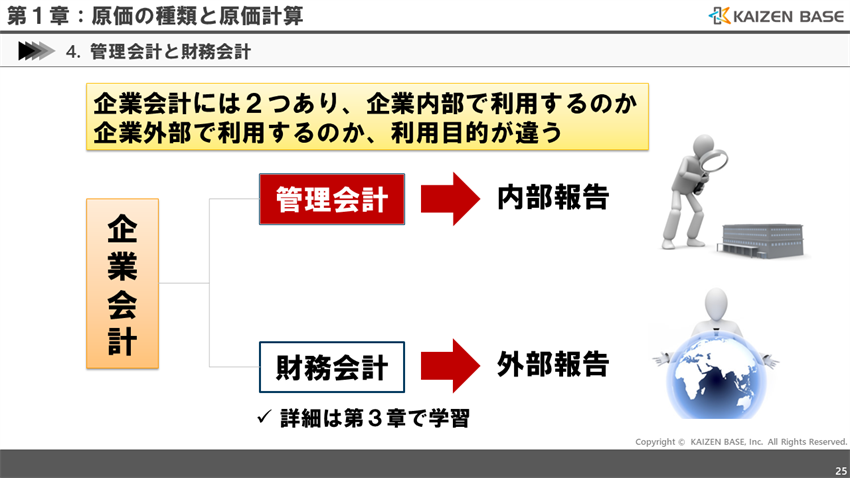

企業会計には、「管理会計」と「財務会計」の2つがあります。

管理会計は会計情報を企業内部で利用し、財務会計は企業外部で利用するというように、それぞれ利用目的が違います。

ここでは、管理会計についてもう少し詳しく説明しましょう。

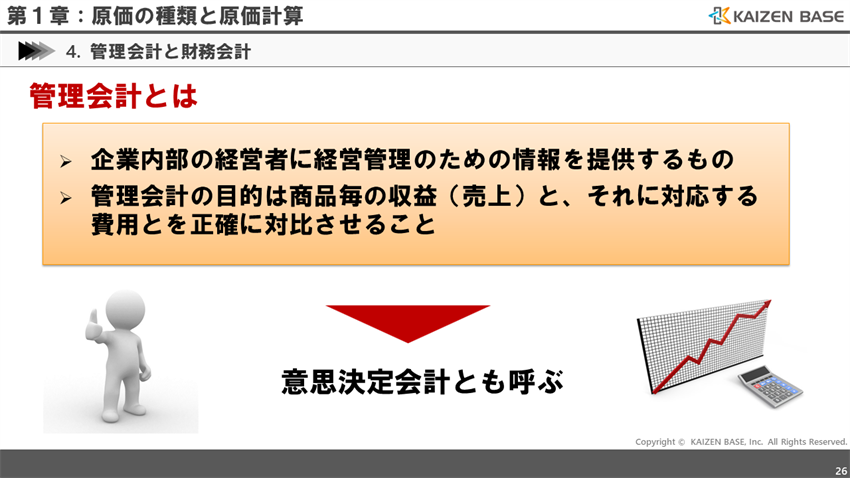

管理会計とは、企業内部の経営者に、経営管理のための情報を提供するものです。

例えば、商品別の損益実績を表す実績集約データや、商品の利益・原価企画に使われている原価データ類等が該当します。また、管理会計の目的は、商品毎の収益(売上)と、それに対応する費用とを正確に対比させることにより、商品別の損益情報を正しく掴むことにあります。

なお、管理会計のことを、意思決定会計と呼ぶこともあります。

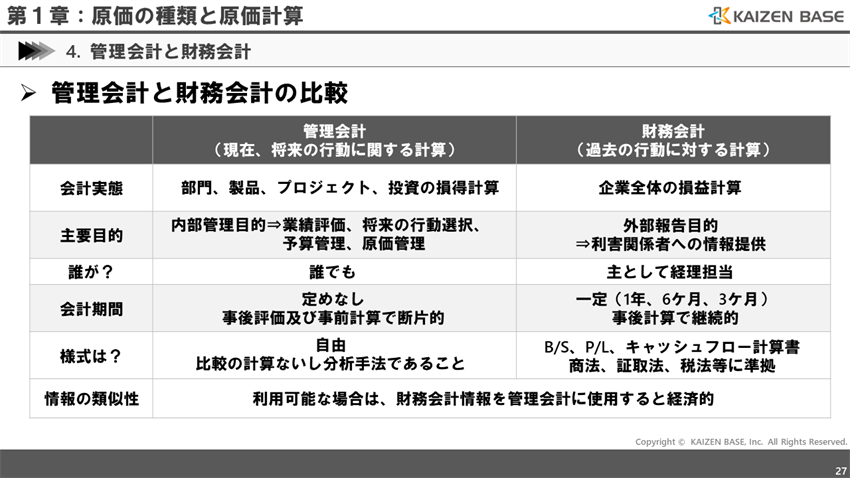

管理会計と財務会計の比較

管理会計と財務会計の比較は次の通りです。

まず、会計実態では、管理会計は部門や製品、プロジェクト、そして投資の損得計算が対象です。 財務会計は、企業全体の損益計算が対象になります。

次に、主要目的です。

管理会計は内部管理目的、すなわち、業績評価、将来の行動選択、予算管理や原価管理など経営管理に必要な情報を報告することが目的です。一方財務会計は、外部報告目的、すなわち、利害関係者(投資家・債権者・税務署など)へ情報を提供することが目的です。

管理会計は、厳密な会計ルールがありませんので、通常それぞれの部門やプロジェクトなど、担当であれば誰でも計算し報告できます。財務会計は、法的な手続きに沿って行われるものですので、専門的な知識を有した経理担当が取りまとめます。

次に会計期間です。管理会計は特に定めはありません。部門、プロジェクトの事後評価や製品開発等の事前計算等に断片的に使われたりします。一方財務会計は、1年、6ケ月、3ケ月の会計報告を、継続的に実施しなければなりません。

報告様式は、管理会計では自由に様式を決めて良く、原価の比較計算や原価の分析手法が織込まれています。一方財務会計は、法律で定められた貸借対照表、損益計算書、キャッシュフロー計算書を使い、商法、証取法、税法等に準拠して行われなければなりません。

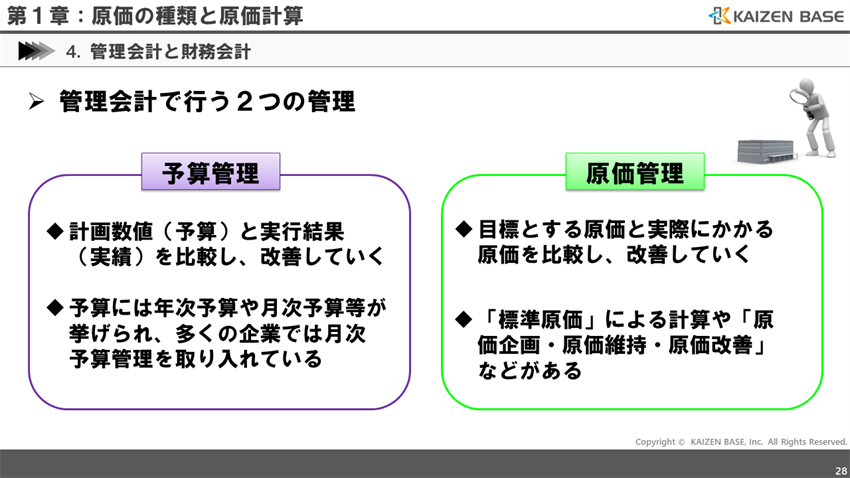

最後に、両会計の情報の類似性という観点から、利用可能な場合は、財務会計情報を管理会計に使用すると経済的と言えます。それでは、管理会計の目的にある予算管理と原価管理についてもう少し詳しく確認しましょう。

まず、予算管理についてです。

予算管理とは、計画数値(予算)と実行結果(実績)を比較し、改善していくことです。予算には年次予算や月次予算などが挙げられ、多くの企業では月次予算管理を取り入れています。

次に、原価管理についてです。目標とする原価と実際にかかる原価を比較し、改善していくことです。

原価管理にはさまざまな方法があります。代表的な方法としては「標準原価」による計算や、「原価企画・原価維持・原価改善」が挙げられます。

原価管理と財務評価の基本まとめ

以上で学んだことをまとめてみましょう。

原価とは?原価管理とは?財務評価とは?

- 企業は、社員を幸せにし社会に貢献するため必ず利益を出さなければいけない

- 仕入原価は、部品メーカーや商社等から部品や商品を仕入れて、自社の工場で完成させて販売する時の原価

- 製造原価をその形態で分けると、原価を性質から分け、材料費、労務費、製造経費等のように分類できる

- 原価計算の目的は次の5つ。

1. 販売価格の決定

2. コストの把握

3. 予算の管理・編成

4. 経営計画の策定

5. 財務諸表や決算書の作成 - 課題達成型QCストーリーは、新規の事業への対応等、従来の問題解決ではアプローチが困難な問題を解決する為のアプローチ

いかがでしたか?原価とは何か、なぜ原価管理を行わなければいけないか、イメージできましたか?

原価管理は企業活動に欠かせない大事なものです。どのような考えで管理が行われているのか、どのような分類で計算されているのかをざっくりとでも把握しておきましょう!

原価管理について学ぶ!学習コースのご紹介

カイゼンベースの学習コースでは、原価管理に関する具体的な内容を動画や理解度テストにより学習することが可能です。詳細の学習や実践でのご活用をご検討の方は、是非ご活用ください。

学習コース「b-003:原価管理と財務評価の基本」

原価管理を行うことで、生産やサービス提供にかかる費用の「ムダや効率性」を把握でき、儲けるための改善を進めることが出来ます。本講座では、原価管理や財務評価の基本的な考え方を学び、管理指標をどのように活用していくのか、そのポイントを学習します。

学習コースの詳細

Lesson1:原価の種類と原価計算(23:04)

Lesson2:原価構成と改善手法(25:30)

Lesson3:財務諸表の見方(27:06)

Lesson4:投資の採算性評価(26:12)

「Lesson1:原価の種類と原価計算」の動画はどなたでもご視聴頂けます。

「Lesson2:原価構成と改善手法」の動画は無料会員登録を行うことでご視聴が可能になります。

資料請求はこちらから

サービス紹介資料・価格表を無料でダウンロードできます。お気軽にお問い合わせください。